中野会計事務所トップページ >> スタッフブログ >> 所得拡大促進税制 ~決算賞与も対象となります~

所得拡大促進税制 ~決算賞与も対象となります~

投稿者:佐藤 孝之![]()

|2013年12月25日(水)

いつもご覧いただきありがとうございます。

今年最後のスタッフブログは、岩内事務所 佐藤孝之が担当します。

25年度税制改正で、企業の賃上げを後押しする目的から

「所得拡大促進税制」が創設されました。

「うちは、定期昇給もベースアップも行っていないから関係ないよ。」と

考えられている方も少なくないと思われます。

しかし、所得拡大促進税制では定期昇給やベースアップだけを

対象としているわけではありません。

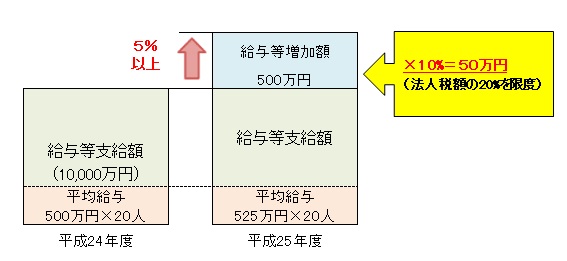

適用初年度である25年度決算では、次の二つの要件を満たした場合、役員や役員の親族を除く

雇用者給与等支給増加額について10%の税額控除が認められます。

(1)前年度と比較して25年度雇用者給与等支給額が5%以上増加していること。

(2)平均給与等支給額が前期より下回らないこと。

従って、定期昇給やベースアップを見送った企業でも例えば業績回復によって、

・ ボーナスを前年度実績に上乗せした場合や

・ 期末に決算賞与の支給を予定している場合なども

雇用者給与等支給額が増加することになり、結果的に10%の税額控除が可能となる

ケースがあります。

特に25年度決算賞与を検討されている企業にとって、実質負担が90%となりますので、事前に試算されてみることをお勧めいたします。

詳しくは、弊社担当者までご相談ください。

それでは皆様よいお年をお迎えください!!