中野会計事務所トップページ >> スタッフブログ >> 所得拡大促進税制

所得拡大促進税制

投稿者:近江谷 裕之![]()

|2014年04月09日(水)

個人所得を拡大する目的で平成25年税制改正で「所得拡大促進税制」が新設されました。

平成25年4月1日以後開始する事業年度から対象となりますので、通常は26年3月期決算から適用されます。

3月決算の準備とともに、自社が対象となるかご確認下さい。

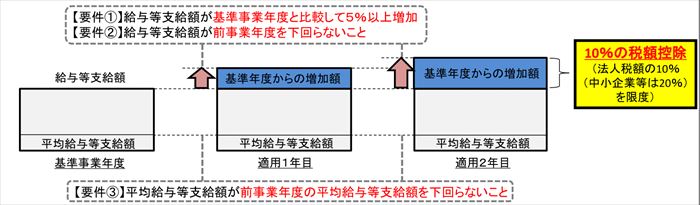

所得拡大促進税制の概要

以下の①、②及び③の要件を満たした場合、国内雇用者に対する給与等支給増加額について10%の税額控除(法人税10%(中小企業等は20%)を限度)が認められます。

①給与等支給額が基準事業年度の給与等支給額と比較して5%以上増加していること

②給与等支給額が前事業年度の給与等支給額を下回らないこと

③平均給与等支給額が前事業年度の平均給与額を下回らないこと

(注1)国内雇用者とは、法人の使用人(法人の役員及びその役員の特殊関係者を除く。)のうち国内事業所に勤務する雇用者をいいます。

(注2)給与等支給額とは、各事業年度の所得の金額の計算上損金の額に算入される国内雇用者に対する給与等の支給額をいいます。

(注3)基準事業年度とは、平成25年4月1日以後に開始する各事業年度のうち最も古い事業年度の直前の事業年度をいいます。

例)事業年度が平成25年4月1日~平成26年3月31日の場合の基準年度は平成25年3月期決算です。

(注4)雇用促進税制、復興特区等に係る雇用促進税制とは選択適用となります。

(経済産業省資料より)

なお、新設して1年足らずで既に改正が行われ、適用期間の延長と要件が緩和されました(上記要件は緩和前のものです)。

適用初年度で上記要件を満たせない等で税額控除の適用を受けていない場合、新要件を満たしていると翌事業年度で遡って初年度分の税額控除の適用を受ける事が出来ます。

詳しくは経済産業省HP 若しくは 当事務所へお問い合わせ下さい。