中野会計事務所トップページ >> 中野会計からのお知らせ >> 接待交際費について

接待交際費について

お知らせ|2014年05月21日(水)

岩内事務所の三谷が担当致します。

平成26年度税制改正により、交際費等の損金不算入制度に関する規定が改正されました。

改正前は、1人当たり5,000円以下の飲食費を除き

・中小法人以外の法人・・・支出する交際費等の全額が損金不算入

・中小法人・・・・・・・・支出する交際費等の額の内年800万円を超える部分の金額が損金不算入

となっていました。

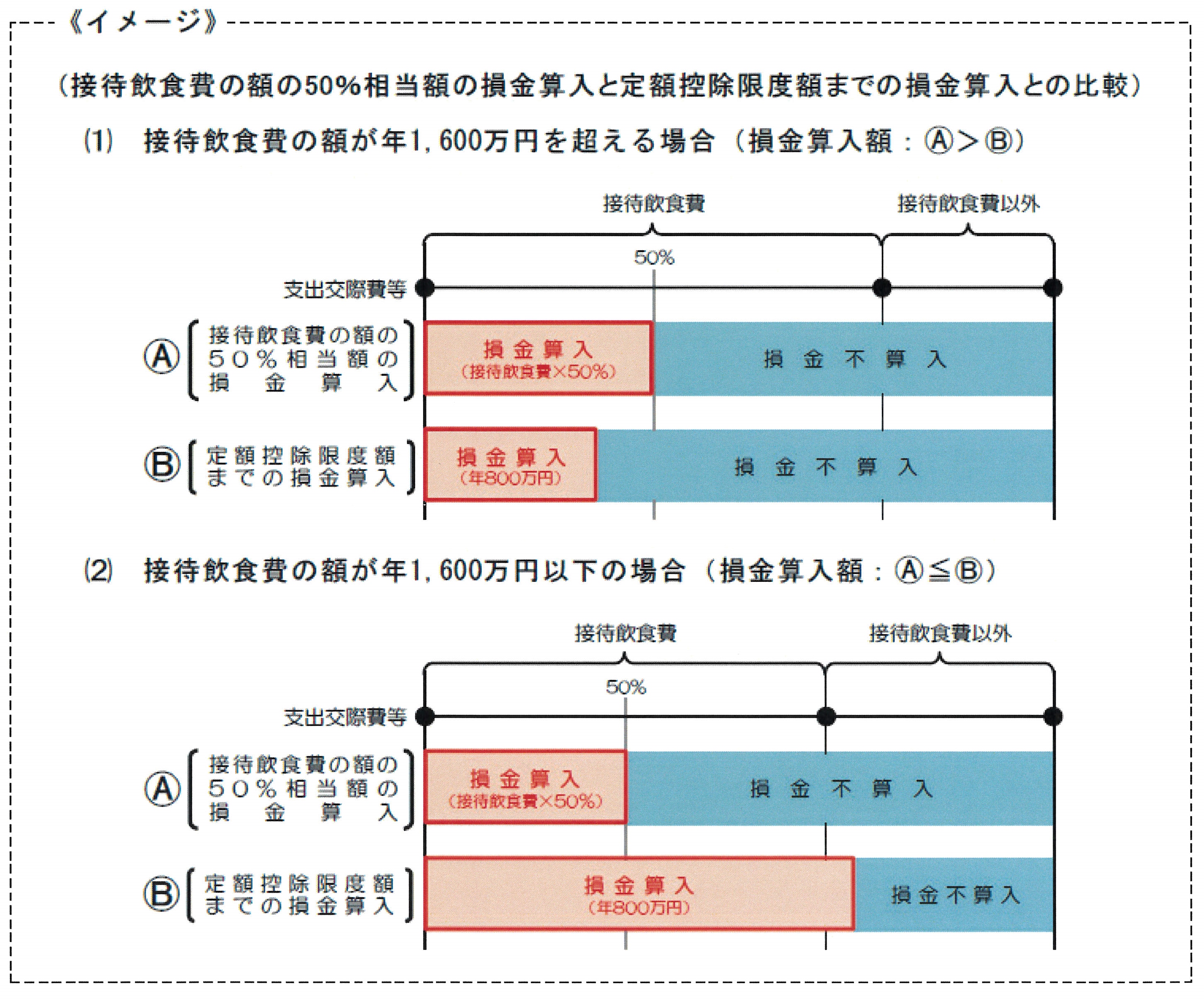

今回の平成26年度税制改正では、この交際費の損金不算入制度について、その適用期限を平成28年3月31日まで2年延長するとともに、交際費等のうち飲食その他これに類する行為のために要する費用(社内飲食費を除きます)であって、帳簿書類に飲食費であることについて所定の事項が記載されているものの額の50%に相当する金額は損金の額に算入することとされました。

なお、中小法人については、接待飲食費の額の50%相当額の損金算入と、従前どおりの800万円までの損金算入のいずれかを選択適用することができるので、接待飲食費の額が1,600万円を超える場合には、接待飲食費の額の50%損金不算入を適用するのが良いでしょう。

また、上記の改正は平成26年4月1日以後に開始する事業年度から適用されます。

また、接待飲食費については、所定の事項を帳簿書類に記載することとされていますが、具体的には国税庁のホームページに

・飲食費に係る飲食等のあった年月日

・飲食費に係る飲食等に参加した得意先、

仕入先その他事業に関係ある者等の氏名又は名称及びその関係

・飲食費の額並びにその飲食店、料理店等の名称及びその所在地

・その他飲食費であることを明らかにするために必要な事項とあります。

上記の記載がなければ、接待飲食費50%損金算入することができなくなってしまうのでご注意下さい。

交際費に限らず税務のご相談はこちらまで。