中野会計事務所トップページ >> スタッフブログ >> 消費税の軽減税率制度その2

消費税の軽減税率制度その2

投稿者:林 俊一![]()

|2018年12月24日(月)

税理士 林 俊一のコラム(第64回)

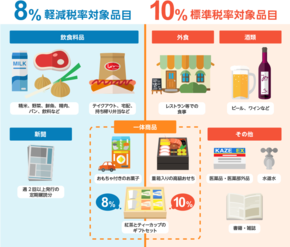

【軽減税率の対象品目から除かれるもの】

1.酒税法に規定する酒類

・ノンアルコールビールや甘酒(アルコール分が1度未満のもの)などは酒税法に規定する酒類に該当しないため軽減税率の対象となります。

2.医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律に規定する「医薬品」、「医薬部外品」、「再生医療等製品」

・栄養ドリンク(医薬部外品)で医薬品等に該当しないものは軽減税率の対象となります。

・特定保健用食品、栄養機能食品、健康食品、美容食品などで、医薬品等に該当しないものであれば軽減税率の対象となります。

3.外 食

・飲食店営業等、食事の提供を行う事業者が、

①テーブル・椅子・カウンターその他の飲食に用いられる設備がある場所において、

②飲食料品を飲食させるもの

レストランやフードコートでの食事の提供がこれに該当します。

・いわゆる「テイクアウト(持ち帰り販売)」など飲食料品を持ち帰りのための容器に入れ、

又は包装を施して行うものは、単なる飲食料品の譲渡となり、軽減税率の対象となります。

・そばの出前、宅配ピザの配達は、お客様の指定した場所まで単に飲食料品を届けるだけであるため「飲食料品の譲渡」に該当し、軽減税率の対象となります。

・インターネット等を利用した通信販売は、販売する商品が「飲食料品」に該当する場合には、

軽減税率の対象となります。

・自動販売機により行われるジュース、パン、お菓子等の食品の販売は、単にこれらの飲食料品を

販売するものであることから、軽減税率の対象となります。

4.ケータリング、出張料理

・相手方が指定した場所において行い加熱、調理又は給仕等の飲食を伴う飲食料品の提供