中野会計事務所トップページ >> スタッフブログ >> 令和4年税制改正 財産債務調書等の見直し

令和4年税制改正 財産債務調書等の見直し

投稿者:橋本 佳祐![]()

|2022年04月06日(水)

令和4年度税制改正において、

財産債務調書等の見直しが行われました。

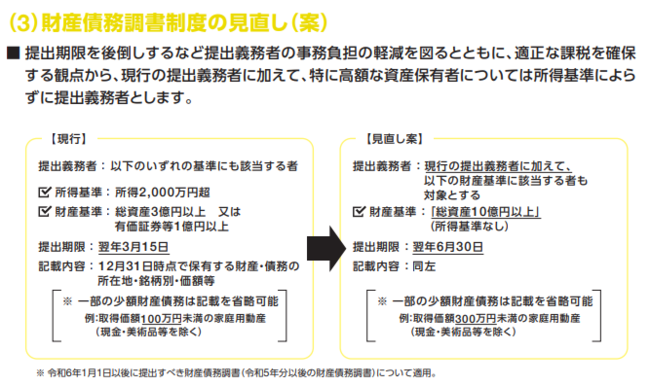

① 財産債務調書の提出義務者の見直し

現行の財産債務調書の提出義務者のほか、その年の12月31日において有する財産の価額の

合計額が10億円以上である居住者も提出義務が発生します(令和5年分以後の財産債務 調書

について適用)。

② 財産債務調書等の提出期限の見直し

現行はその年の翌年の3月15日となっている提出期限がその年の翌年の6月30日となりま

した(国外財産調書も同様)。

③ 提出期限後に財産債務調書等が提出された場合の宥恕措置の見直し

提出期限後に財産債務調書が提出された場合において、その提出が、調査があったことにより

更正又は決定があるべきことを予知してされたものではないときは、その財産債務調書は提出期

限内に提出されたとみなす措置について、その提出が調査通知前にされたものである場合に限り

適用されることとなりました(国外財産調書についても同様、令和6年1月1日以後に提出され

る場合について適用)。

④ 財産債務調書等の記載事項の見直し

財産債務調書への記載を運用上省略することができる「その他の動産の区分に該当する家庭用

動産」の取得価額の基準を300万円未満(現行:100万円未満)に引き上げるほか、財産債

務調書及び国外財産調書の記載事項について運用上の見直しを行うこととなりました(令和5年

分以後の財産債務調書又は国外財産調書について適用)。

・上図は令和4年2月財務省発行の「令和4年度税制改正(案)のポイント」より引用

改正の背景として、現行制度には以下の課題がありました。

・所得2,000万円以下の場合、仮に高額の資産を保有していたとしても調書の提出義務が無い

ため、納税者における資産の異動状況等を十分に把握できているとは言い難い。

・現行の提出期限(3月15日)までに、保有財産の種類・数量・価額を正確に算出・記載するこ

とは必ずしも容易ではない。

・提出義務者の事務負担軽減の観点から、記載省略の範囲について拡大の余地がある。

改正後は所得が2,000万円以下でも10億円以上の財産を所有している方は財産債務調書を

提出する義務が発生しますので、ご自身の財産の把握及び提出義務があるかどうかの確認が重要に

なってきます。