中野会計事務所トップページ >> なかの語録 >> 100年企業をめざす「事業の承継」(第67回)

100年企業をめざす「事業の承継」(第67回)

【連載】事業承継入門|2015年11月15日(日)

68.相続と贈与どちらで財産を承継した方が得ですか?

POINT

POINT

| 1 ► 相続税も贈与税も超過累進課税 |

| 2 ► 贈与の損益分岐点 |

◎———— 相続税も贈与税も超過累進課税

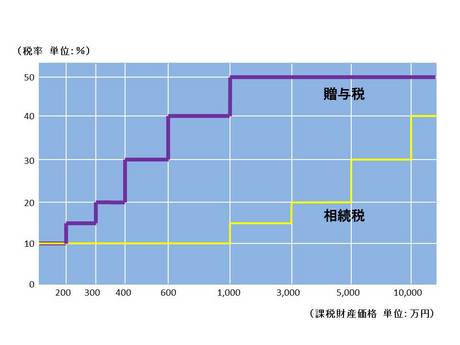

生前贈与により、事業承継財産を受け継ぐのか、相続まで待って受け継ぐのか、迷うところだと思います。まず、相続税も贈与税も、超過累進課税といい、課税される財産が多ければ多いほど、税率が高くなります。そして、課税される財産は下図のように、贈与税の税率の方が高くなっております。

相続は、亡くなった人の財産を承継することになります。したがって、その人から相続で財産を承継するのは、一生涯に1度限りということになりますので、その人から相続した財産に対する税金も、一生涯に1度限りになります。

一方、贈与は贈与する人(贈与者)と贈与を受ける人(受贈者)の契約になります。双方が「財産をあげます」「はい、受け取ります」となれば、生きている限り何度でも贈与できます。

そして贈与税は、1年間に受けた贈与財産の合計が110万円の基礎控除を超えた部分に課税されます。暦年贈与を活用するポイントは、次になります。

① 長期的な計画

② 贈与の損益分岐点を算出し贈与の実行

③ 贈与の証拠を残す

◎ ———— 贈与の損益分岐点

贈与の損益分岐点の考え方は、まず生前贈与前に相続税額を算出します。その税額よりも、生前贈与を行ったことにより支払う贈与税額と、生前贈与後の相続税額の合計が低ければ、生前贈与した方が有利となります。

例)課税遺産額 3億円 相続人 3人(配偶者・子2人)の場合

① 基礎控除額:5,000万円+1,000万円×3 = 8,000万円

② 相続税の総額:(2億2,000万円×1/2×40%-1,700万円)+

(2億2,000万円×1/4×30%-700万円)×2 = 4,600万円

③ 相続税の実効税率:4,600万円÷3億円 = 15.33%

④ 相続税の実効税率に相当する贈与税率と控除額を下図から算出

⑤ 贈与税:税率30%、控除額65万円に該当

⑥ 贈与税限度額:基礎控除前の贈与税額(A)

15.33% =(A×30%-65万円)/ A A ≒ 443万円

⑦ 1人に贈与する1年間の分岐点 443万円+110万円(基礎控除)= 553万円

※ この例は、配偶者税額軽減を利用する前の計算です。あくまでも理論上の分岐点です。

この分岐点が贈与の損益分岐点です。

| 税率 | 基礎控除後の課税価格 | 控除額 | 実効税率 |

| 10% | 200万円以下 | ー | 10% |

| 15% | 200万円超300万円以下 | 10万円 | 10~11.7% |

| 20% | 300万円超400万円以下 | 25万円 | 11.7~13.8% |

| 30% | 400万円超600万円以下 | 65万円 | 13.8~19.2% |

| 40% | 600万円超1,000万円以下 | 125万円 | 19.2~27.5% |

| 50% | 1,000万円 | 225万円 | 27.5%~ |

この計算例では、相続で財産を移転するよりも、553万円までなら生前贈与した方が有利となります。したがって、110万円の基礎控除額にこだわらずに、贈与税の損益分岐点を意識して、財産の移転を行うことも検討してください。

事業承継計画の中で、生前贈与による財産移転を計画し、定期的に財産移転を実行すると、その計画の時に贈与契約を交わしたとみなされ、一括課税さえる可能性があります。その都度、贈与契約を結ぶなど証拠を残すことが必要です。

次回タイトル

次回タイトル

【相続時精算課税制度の活用方法を教えて下さい】

H27.12.01更新予定です。 どうぞお楽しみに!!