中野会計事務所トップページ >> 中野会計からのお知らせ >> 相続税額の計算は9月4日以前と9月5日で分かれます。

相続税額の計算は9月4日以前と9月5日で分かれます。

投稿者:古御堂 弘![]()

お知らせ|2013年11月11日(月)

税理士 古御堂 弘のコラム (第7回)

非嫡出子の相続分を嫡出子の2分の1とした規定が最高裁で違憲とされた旨を既にお知らせ(10月7日)しました。

国税庁は9月24日、最高裁の決定を受けた対応、「相続税法における民法第900条第4号ただし書前段の取扱いについて」を公表しました。

これによると「最高裁の決定までに開始された相続について、確定的なものとなった法律関係に影響を及ぼすものではない」旨を受け、申告又は処分により税額の確定が9月5日以後か否かで取扱が異なることとなります。

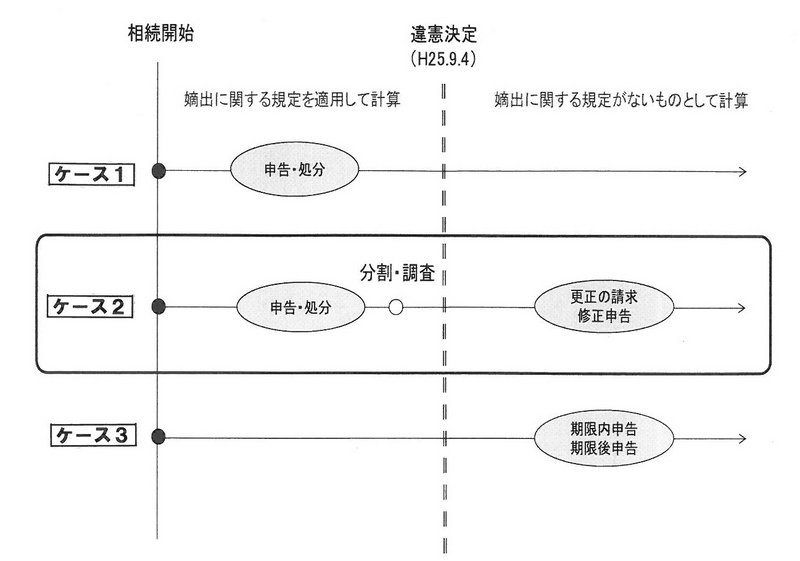

ケース1 平成25年9月4日以前に申告している場合

違憲判断のあった9月4日以前に申告又は処分により相続税が確定している場合は、最高裁の決定に基づき、嫡出子と非嫡出子の相続分が同等なものとして計算すると相続税額が減額する場合でも、そのことのみをもって更正の請求はできません。

ただし、たとえばこの相続税の法定申告期限が12月10日のような場合は、期限内であれば申告をやり直すことができ、最終の申告が有効なものとなるため、法定申告期限までに申告をし直すことで、最高裁の決定に基づいて相続税の総額を計算できます。

ケース2 平成25年9月4日以前に確定していた相続税額が異動する場合

9月4日以前に申告や処分で相続税が確定していても、財産の申告漏れや評価誤りなどの理由が

あって更正の請求又は修正申告をした場合や遺産分割協議が確定したことなどで

更正の請求又は修正申告をした場合は、9月5日以後に改めて相続税を確定させることになる

ため、最高裁の決定に基づいて相続税の総額が計算されることになります。

ケース3 平成25年9月5日以後新たに相続税額が確定する場合

9月5日以後に申告する場合は、最高裁の決定に基づき、嫡出子と非嫡出子の相続分は

同等なものとして、相続税の総額を計算することになります。相続開始の日や

遺産分割の日、法定期限が9月4日以前であっても申告が9月5日以後

(期限後申告でも)であれば、最高裁決定に基づく総額計算ができます。

{国税庁HPのQ&Aからの抜粋図}

岩見沢事務所 所長 古御堂 弘