中野会計事務所トップページ >> スタッフブログ >> 空き家の抑制税制

空き家の抑制税制

投稿者:三浦 直久![]()

|2016年03月02日(水)

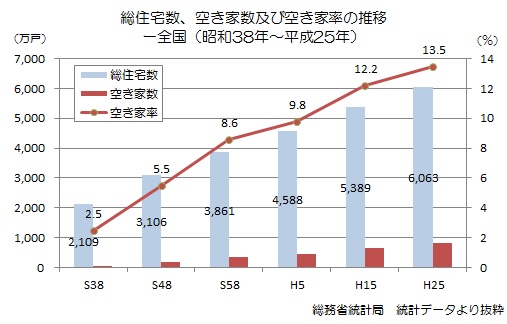

最近、街を歩いていても空き家が目に入る事が多いですね。人口減や所有者の高齢化を背景に、空き家の増加が社会問題となっており、調べてみると平成25年での空き家率は、なんと13.5%にも及んでいました(右図参照)。

これを抑制すべく、28年度税制改正において、①相続により発生した空き家(敷地等を含む)を売却した場合、又は②相続により発生した空き家の除却を行った上で土地を売却した場合の譲渡所得について3,000万円の特別控除の特例が新設される予定です。

主な要件

・昭和56年5月31日以前に建築された家屋であること。

・相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供されていないこと。

・①の場合、譲渡の時において耐震基準等に適合するものであること。

etc.

昭和56年5月31日以前に建築された家屋は、旧耐震基準で建築されたものであることから、①の適用を受ける場合、かなりのケースで耐震改修が必要になると思われます。

上記の特例と似た既存の税制で、マイホームを売った時の特別控除・軽減税率の特例もあります。空き家の抑制という観点からいうと、例えば、独居老親が老人ホーム等の施設に入居したことによって発生した空き家を譲渡する場合などに使うことが出来ます。こちらの特例は相続が発生する前、先述の特例は相続発生後という位置付けですね。

当事務所グループでは、専門スタッフによる相続の発生前後の各種ご相談をお受けしております。お気軽にご相談ください。