中野会計事務所トップページ >> スタッフブログ >> 義父母を介護した嫁に特別寄与料

義父母を介護した嫁に特別寄与料

投稿者:高橋 徹![]()

|2019年09月09日(月)

税理士 高橋 徹 のコラム(第20回)

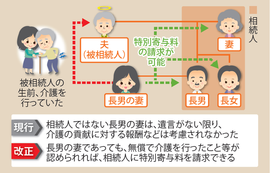

平成30年の民法改正に伴い、「相続人でない親族に特別寄与料の制度」が創設されました。

従来からある寄与分は、例えば被相続人に対して

①財産形成に貢献した、

②看病に精を出した、

③生活に補助金を与えていた、

というような相続人がいた場合に、他の相続人との公平さを図るために設けられた、法定相続分に一定の額(寄与分)が上乗せされるという制度です。

しかし、寄与分は相続人にしか認められていませんので、相続人以外の者(例えば長男の妻)が

無償で被相続人の療養看護や資産の維持等に貢献していても評価されず、何も貢献していない相続人が相続分を受けることについて、不公平感を覚える者が多いという指摘がありました。

そこで、新たに特別寄与料の制度が創設され、相続人ではない被相続人の親族が、被相続人に対して生前に無償で療養看護その他の労務を行い、被相続人の財産の維持・増加に貢献があった場合に、相続人に対して金銭(特別寄与料)を請求できることとなりました。

特別寄与料を取得したときは遺贈により取得したものとみなされ、相続税が課税されることとなります。

新制度は、令和元年7月1日以後に開始された相続について適用されます。