中野会計事務所トップページ >> スタッフブログ >> 新型コロナウイルス感染症対策支援寄付金について

新型コロナウイルス感染症対策支援寄付金について

投稿者:佐藤 孝之![]()

|2020年07月01日(水)

ここ3ヶ月ほど、顧問先から寄付金に関する問い合わせが多くありました。

中でも4月期決算の建設会社様から、「コロナ対策支援として地元の町役場に寄付したいが、1千万円でも損金になるの?」という質問には、金額の多さに一瞬言葉がつまってしまいました。ご承知のとおり法人税法では寄付金について、一定の制限が設けられています。

しかし、

「国又は地方公共団体に対する寄付金は、その支払った全額が損金に算入されます。」(法37③二)次に「地元の高校にマスクとアルコール消毒液を寄付した」という事例もありました。

法人が金銭以外の資産で寄付金を支出した場合は、その寄付金の額は、その資産の支出時の時価によることとされており、また、国又は地方公共団体には公立学校も含まれますので、こちらも全額損金となります。

同様に地元の小学校のグランド整備を行ったといったボランティア活動でも、全額が損金となります。

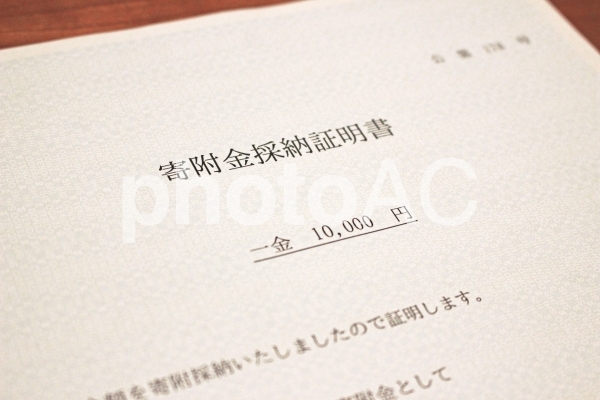

市役所や町役場では金銭以外の物品や役務の提供に対しても「採納証明書」が発行されますので、後日の税務調査に備え大切に保存することが必要です。