中野会計事務所トップページ >> スタッフブログ >> 相続税の節税(生命保険の活用)

相続税の節税(生命保険の活用)

投稿者:高橋 徹![]()

|2018年12月10日(月)

税理士 高橋 徹 のコラム(第14回)

被相続人を被保険者とした生命保険の死亡保険金には残された遺族の生活保障という観点から相続税の非課税枠がありますので、これを活用した相続税の節税策と留意事項は次のとおりです。

【生命保険金の相続税非課税枠】

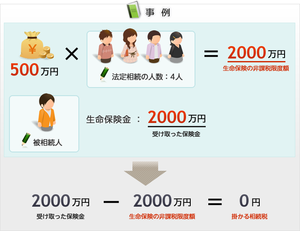

非課税限度額=500万円×法定相続人の数

【留意事項】

1.加入するのは終身保険を

相続が発生する前に満期が来ては意味がありませんので、養老保険や定期保険ではなく、保障が一生涯続く終身保険に加入します。

2.死亡保険金の受取人は配偶者を避ける

配偶者には法定相続分まで、又は1億6,000万円までなら相続で財産をもらったとしても相続税がかからないという特典があります。

一方、子供については父親が亡くなったとき(一次相続時)に相続税を払い、父親の財産を相続した母親が亡くなったとき(二次相続時)に、もう一度相続税を払う可能性があります。

相続税のかからない生命保険金は税金のかからない配偶者ではなく、相続税を払わなければならない子供が受け取るべきです。

3.一次相続だけでなく、二次相続にも備える

せっかくの非課税枠の特典ですから、父親の相続だけでなく、母親の相続のときにも活用したいものです。

4.保険料の支払は一時払いで

保険に加入しないで相続が起こると預貯金はそのまま相続税の課税対象となりますが、一時払いの終身保険に加入し、掛金を一時払いで一括して支払っておくと、掛金相当の預貯金が減少し、相続税の課税対象とならない保険金を子供が受け取ることができます。